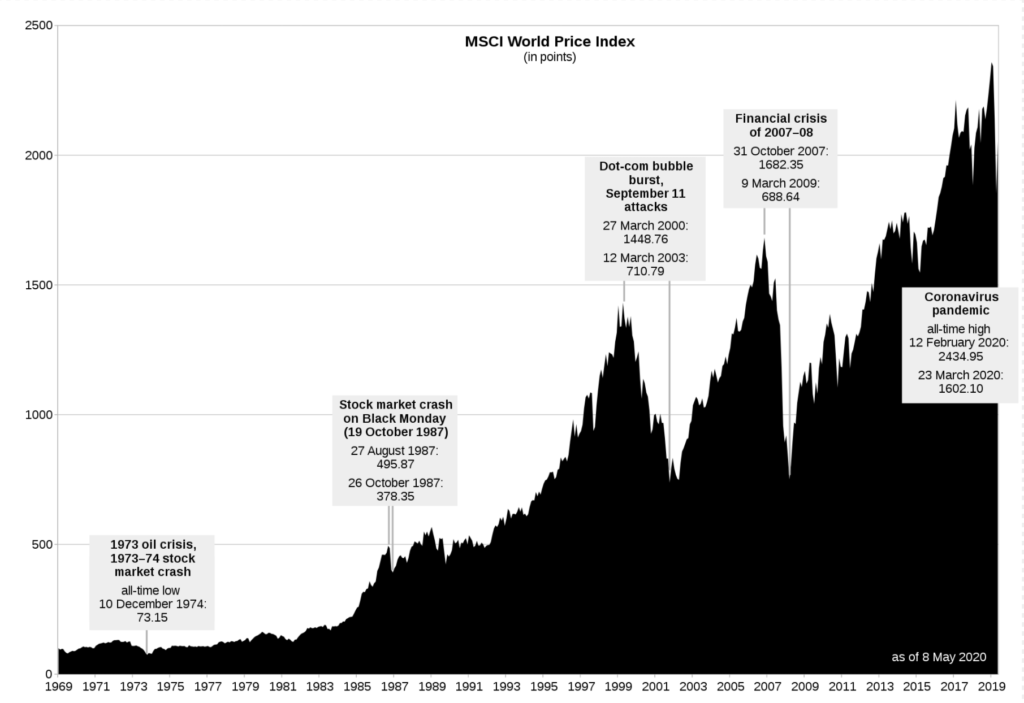

Wenn jemand wenig Risiko eingehen möchte, wird die Frage nach: “Wie sicher ist die Altersvorsorge denn?” gestellt. Und hier kann man geteilter Meinung sein. ETFs mit einer breiten, internationalen Streuung basierend beispielsweise auf dem MSCI All World oder FTSE All-World Index gelten bei einem langfristigen Horizont als sehr sicher. Der Nobelpreisträger Harry Markowitz gilt als Vater des Satzes: “Diversification is the only free lunch” was übersetzt bedeutet, dass Diversifikation zu einer gratis Mahlzeit bzw. risikoloser Rendite führt. Einerseits ist dieser Satz umstritten, weil in den meisten echten Krisen (jüngste Beispiele: Dot Com, Finanzkrise) mehr Werte wie Aktien eine Talfahrt hinlegen, als es an Krisenaversen Werten wie Gold Zuwachs gibt, andererseits kann man am MSCI World Index sehen, dass es langfristig nach oben geht:

Nach jeder Krise folgte rückblickend ein Aufschwung. So auch in der letzten Krise mit Corona. Das Diagramm zeigt den Höchststand vom 12. Februar 2020 mit 2434.95 Punkten. Zum Vergleich: Am 06.08.2021 stand der Index auf 3098.06 Punkten.

Versicherer arbeiten mit ähnlichen Mitteln. Fondbasierte Rentenversicherungen haben verschiedene Fonds mit unterschiedlichen Zusammensetzungen. Diese sind meist stark diversifiziert. Dazu gemischt werden sogenannte Wertsicherungsfonds. Diese sollen bereits erwirtschaftete Renditen abschöpfen und sichern. Beispielsweise mit Buchgeld, Gold, “sicheren” Aktien und co. Dies führt einerseits zu einem Renditeverlust, andererseits soll dies die Rentenversicherung im Krisenfall oder bei schlecht performenden Märkten schützen, damit die versichernden Unternehmen zuverlässig die Renten auszahlen kann. Ein weiterer Sicherheitsaspekt in der Rentenversicherung sind die garantierten Auszahlungssätze. Die befinden sich relativ oft bei 100 Prozent der eingezahlten Beiträge. Da Rentenverträge in der Regel auf viele Jahre ausgelegt sind, werben die versichernden Unternehmen mit einem Service, der mit Blick auf die Marktentwicklung irrelevant sind.

Nehmen wir den Anlagehorizont von 30 Jahren und gehen vom Worst Case aus, dass auf Krisentief 9. März 2009 alles Geld auszahlen lässt. Dann wäre der Startpunkt 1979 gewesen.

{kind=link}